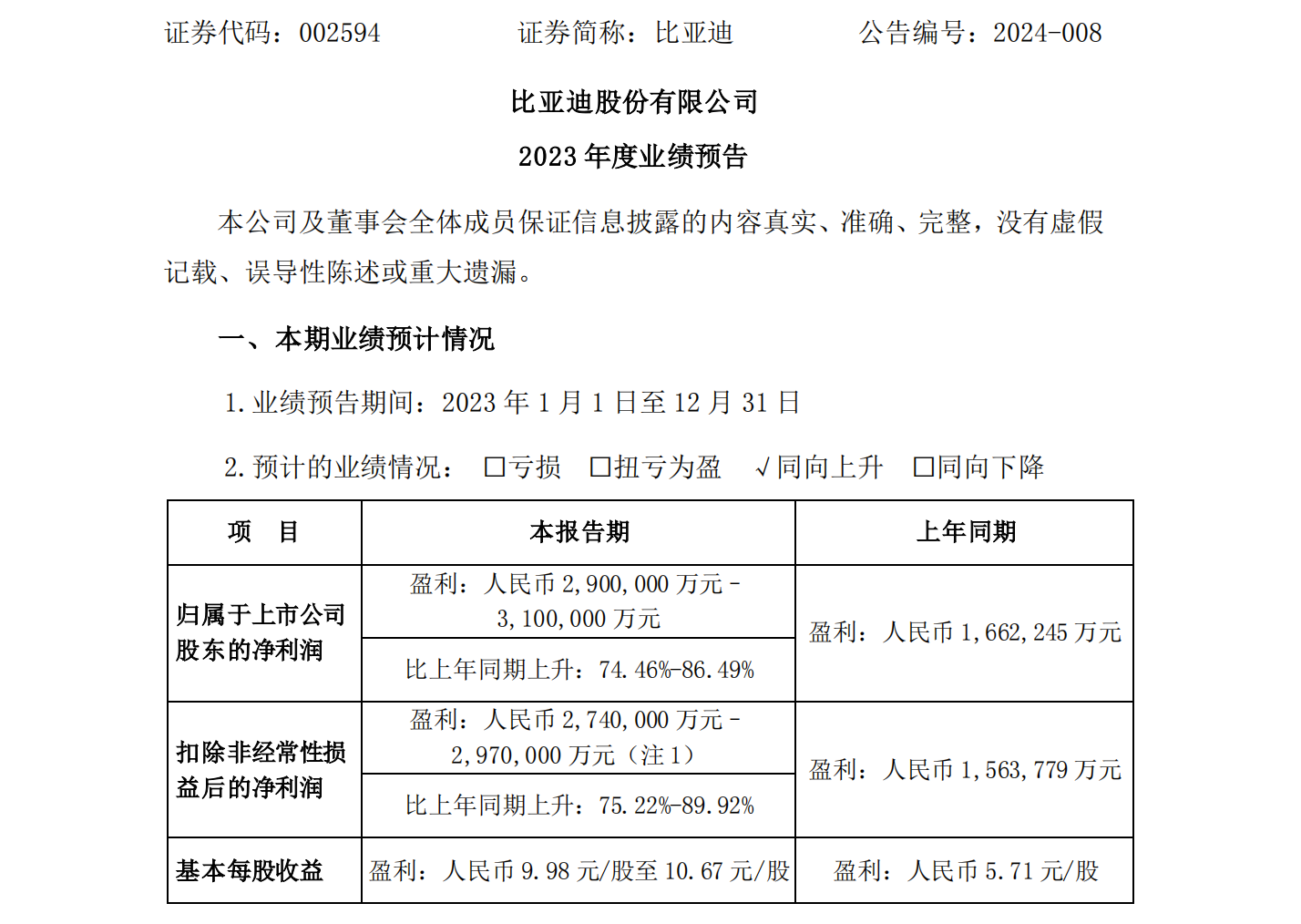

汽车信息网1月31日讯 1月29日,比亚迪发布2023年度业绩预告。比亚迪预计,2023年,归属于上市公司股东的净利润为290亿元—310亿元,同比增长74.46%—86.49%;扣除非经常性损益后的净利润为274亿元—297亿元,比上年同期上升75.22%—89.92%;基本每股收益为9.98元/股至10.67元/股,上年同期为5.71元/股。

2023业绩增长点在哪?

比亚迪表示,尽管2023年汽车行业竞争更为激烈,但比亚迪凭借品牌力的不断提升、出海销量的快速增长、持续扩大的规模优势和强大的产业链成本控制能力,盈利实现大幅改善,展现了强大的韧性。

手机部件及组装业务方面,受益于海外大客户业务份额提升及安卓客户需求回暖、新能源汽车和新型智能产品业务高速增长,产能利用率明显提升,业务结构进一步优化,盈利能力显著改善,盈利实现大幅增长。

规模优势和成本控制是比亚迪利润上升的主因。

2023年,新能源汽车行业继续保持高速增长态势,比亚迪销量再创历史新高,全年销售3024417辆,同比增长61.9%,超额完成年初定下的300万辆目标,增长势头迅猛,进一步巩固了全球新能源汽车销量第一的领先地位。

从已知数据来看,由于2023年“价格战”的原因,比亚迪的单车价格承压,前三季度公司单车价格下降了1.7万/辆。但得益于销量大幅提升,比亚迪折旧摊销进一步稀释,且供应链垂直一体化布局使得成本下行,单车成本下降了2.1万/辆。

所以,随着比亚迪产销规模的不断扩大,其折旧摊销与成本下降的幅度将更大,有望实现更大盈利。规模效应的表现将是比亚迪未来单车净利实现跃升的关键。

需要注意的是,尽管比亚迪2023业绩亮眼,但在资本市场“压力山大”。2023年,比亚迪股价全年跌了约23%,2023年业绩预告发布第二日(2024年1月30日),股价再度下挫,A股跌超3%,港股跌超5%。

有媒体以投资者身份致电比亚迪投资者热线,工作人员表示,一月份行业需求确实会有一点疲软,紧随其后是二月份春节长假,也是销售淡季,相较2023年年底肯定会稍差。不过就全行业横向对比来看,比亚迪的领先趋势依然不变。

2024有望继续高增长

中汽协预计,2024年,中国汽车总销量将超过3100万辆,同比增长3%以上。其中,乘用车销量2680万辆司比增长3%;商用车销量420万辆,同比增长4%。新能源汽车销量1150万辆,出口550万辆。

比亚迪作为中国汽车领先者,得益于市场容量扩大,叠加马太效应,有望实现销量、业绩进一步增长。

第一,总销量将再上一阶。比亚迪产品矩阵丰富多元,比亚迪(王朝+海洋)、腾势、仰望、方程豹四大品牌覆盖各价格区间、用户群体,动力类型涵盖纯电和插混。

国投证券指出,2023年,比亚迪在10-15万和15-20万价格带销量均排名第一,市占率分别达到了11.6%和20.4%,优势非常明显,且已经凭借较多的销量形成了明显的品牌势能,并通过规模优势实现了较高的盈利水平。

2024年,比亚迪王朝和海洋网均会有新车上市,如已经登上工信部公告的秦L及官方发布了外观的元UP,二者均有望在10-20万价格带实现突破;海狮07 EV是海洋网旗下首款纯电中型SUV,也是比亚迪e平台3.0的进阶之作。此外,DM车型预计会推出迭代升级,做到油耗和成本更低。比亚迪总销量有望继续提升。

另外,过去三年,比亚迪整体产能利用率持续提升,2022年出现超负荷状态。2021年下半年,比亚迪开始大规模扩产;2022年下半年,比亚迪固定资产规模基本实现翻倍,在建工程规模达到454亿,表明2024年新增产能落地大幅提升,过往产能不足、限制销量状态将大幅缓解。

第二,高端化持续突破。2023年,腾势品牌已经初步取得成功,年销127840辆;仰望与方程豹都在2023年11月正式开启交付,市场反馈不错。比亚迪各个高端品牌定位明确,品牌向上布局基本完成。

据了解,2024年,腾势会有双旗舰轿车上市,品牌产品线越发完善;方程豹会有豹3和豹8两款车型,助力品牌在新能源越野市场取得突破;仰望U9、仰望U7将与仰望U8形成合力,共同冲击百万级豪车市场。

第三,出海脚步加快。2023年,比亚迪出口242765辆,同比增长334.2%。比亚迪表示,未来还会有更多车型走向海外,为中国汽车出海贡献一份力量。

今年1月,比亚迪海外动作频频。比亚迪“EXPLORER NO.1”汽车运输滚装船分别在山东港口烟台港、深汕小漠国际物流港两地举行了交船、首航仪式;宋PLUS DM-i上市墨西哥;三款纯电车型首登印度尼西亚乘用车市场;乌兹别克斯坦工厂新能源汽车生产正式启动;元PLUS(海外称BYD ATTO 3)在卢旺达上市……

由于高端车型和出口车型的盈利性普遍较好,比亚迪的盈利能力也有望进一步增强。

可以预见,2024年,“迪王”传奇还将继续。

相关热词搜索: